You’re Rated! The good the bad and the impact of ratings agencies - CNBC Africa:

The outcome of ratings agencies scorecards have an enormous impact on the prospects of the institution or country that has been rated, so they wield a lot of influence.

sábado, setembro 30, 2017

You’re Rated! Agencias de rating não podem substituir analises por credores e investidores

You’re Rated! The good the bad and the impact of ratings agencies - CNBC Africa:

The outcome of ratings agencies scorecards have an enormous impact on the prospects of the institution or country that has been rated, so they wield a lot of influence.

The outcome of ratings agencies scorecards have an enormous impact on the prospects of the institution or country that has been rated, so they wield a lot of influence.

segunda-feira, setembro 25, 2017

Propostas entregas hoje no concurso de concepção para o museu Sousa Mendes

Quantas propostas foram entregues para a reabilitação e musealização da Casa do Passal

para a criação do Museu Aristides de Sousa Mendes ?

Europeus votam, imigrantes não - 2017

Os sistemas eleitorais europeus são todos tão diferentes: parlamentares, semi-presidencialistas, presidencialistas, etc. Alguns países têm primeira e segunda volta, outros grandes coligações, outros geringonça.

Vá-se lá entender as linhas com que nos governam aqui no velho continente Europeu.

Na França, a extrema direita da Front National recebeu 21,5% dos votos na primeira volta em Abril 2017.

Na Alemanha, a extrema direita da AfD conseguiu "apenas" 13% dos votos ontem , mas entrou para o Parlamento pela primeira vez.

A realidade é que os refugiados e a maior parte dos emigrantes/imigrantes não votam nas urnas. Os migrantes deslocados já votaram, com os pés.

A realidade é que os refugiados e a maior parte dos emigrantes/imigrantes não votam nas urnas. Os migrantes deslocados já votaram, com os pés.

Já os muitos dos eleitores que têm acesso às urnas votam para que os refugiados e os imigrantes "voltem para a terra deles". Eis a ilusão da realidade impossível, dado os enormes desequilíbrios demográficos e/ou económicos entre os países de origem e os países de destino. A realidade possível vai passar por integrar eficazmente os imigrantes nas economias europeias. Outra coisa não é apenas populismo, é mentira. E as mentiras pagam-se caras.

https://www.richardcyoung.com/politics/immigration-politics/can-merkel-put-genie-back-bottle/

Vá-se lá entender as linhas com que nos governam aqui no velho continente Europeu.

Na França, a extrema direita da Front National recebeu 21,5% dos votos na primeira volta em Abril 2017.

Na Alemanha, a extrema direita da AfD conseguiu "apenas" 13% dos votos ontem , mas entrou para o Parlamento pela primeira vez.

A realidade é que os refugiados e a maior parte dos emigrantes/imigrantes não votam nas urnas. Os migrantes deslocados já votaram, com os pés. Já os muitos dos eleitores que têm acesso às urnas votam para que os refugiados e os imigrantes "voltem para a terra deles". Eis a ilusão da realidade impossível, dado os enormes desequilíbrios demográficos e/ou económicos entre os países de origem e os países de destino. A realidade possível vai passar por integrar eficazmente os imigrantes nas economias europeias. Outra coisa não é apenas populismo, é mentira. E as mentiras pagam-se caras.

https://www.richardcyoung.com/politics/immigration-politics/can-merkel-put-genie-back-bottle/

quinta-feira, setembro 21, 2017

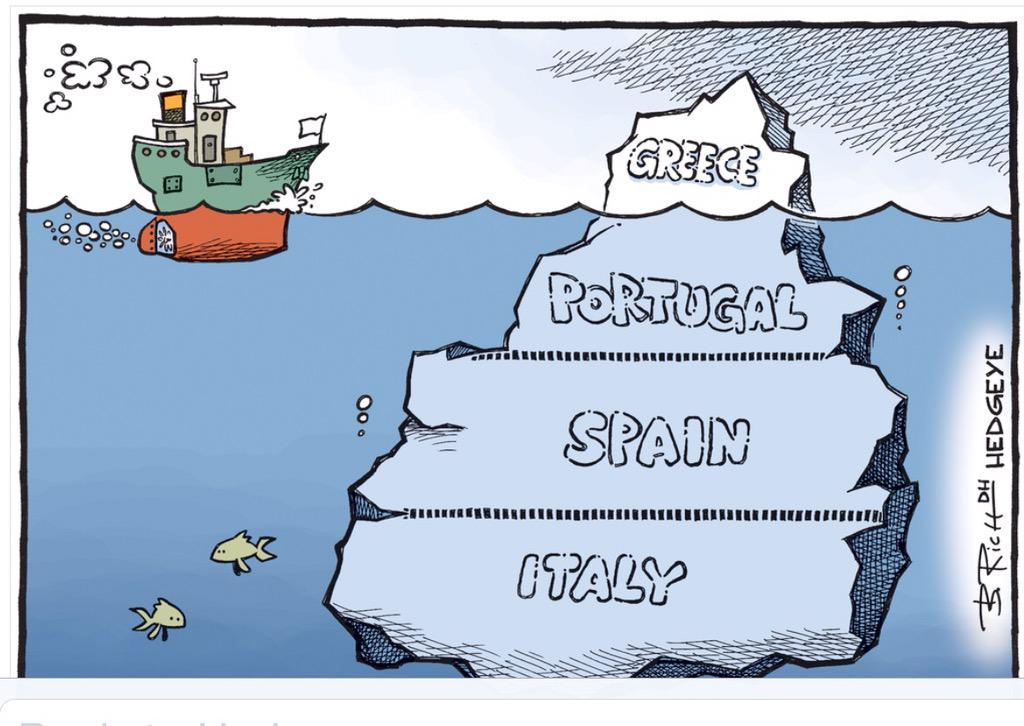

Heroi condenado por evidenciar icebergue de dívida ...grega

O homem que calculou o verdadeiro défice público grego foi condenado a dois anos de pena suspensa. Um caso revelador das fragilidades da construção europeia. A independência passa a exigir heróis.

O caso do estatístico grego, por Helena Garrido 14/9/2017

Fonte: http://observador.pt/opiniao/o-caso-do-estatistico-grego/

Tudo começou em 2010. Andreas Georgiou, um grego a viver nos Estados Unidos e a trabalhar para o FMI, resolve aceitar a liderança da autoridade estatística grega, que passaria a ter o estatuto de independência há muito exigido pelas entidades europeias. Nesta altura já estava identificado o problema das contas públicas gregas. O défice público estimado para o ano de 2009 era de 13,6% do PIB em Abril de 2010. O novo presidente limita-se a voltar a avaliar os números, na sequência até de reservas que ainda eram colocadas pelas autoridades europeias – que nesta altura já estão a emprestar dinheiro à Grécia. E em Outubro de 2010 Georgiou entrega um novo valor: 15,4% do PIB, mais 1,8 pontos percentuais que a estimativa anterior. E é aqui a origem de todo o processo judicial que cai sobre Andreas Georgiou a partir de 2011 e do qual se tem defendido com recursos próprios.

Tudo começou em 2010. Andreas Georgiou, um grego a viver nos Estados Unidos e a trabalhar para o FMI, resolve aceitar a liderança da autoridade estatística grega, que passaria a ter o estatuto de independência há muito exigido pelas entidades europeias. Nesta altura já estava identificado o problema das contas públicas gregas. O défice público estimado para o ano de 2009 era de 13,6% do PIB em Abril de 2010. O novo presidente limita-se a voltar a avaliar os números, na sequência até de reservas que ainda eram colocadas pelas autoridades europeias – que nesta altura já estão a emprestar dinheiro à Grécia. E em Outubro de 2010 Georgiou entrega um novo valor: 15,4% do PIB, mais 1,8 pontos percentuais que a estimativa anterior. E é aqui a origem de todo o processo judicial que cai sobre Andreas Georgiou a partir de 2011 e do qual se tem defendido com recursos próprios.Numa história que envolve pormenores tão rocambolescos como a espionagem do seu mail — e que pode ser lida em pormenor aqui –, o então presidente do instituto de estatística começa a viver um pesadelo em 2011. É nesta altura que a justiça grega aceita investigar a acusação de que Andreas Georgiou inflacionou o défice público grego de 2009 prejudicando o país. Entre os mais variados processos, com recursos e anulações, a última decisão condena Andreas Georgiou a dois anos de prisão, neste caso por não ter levado a votação o valor que apurou para o défice público.

Nestes seis anos, o homem que desempenhou a sua profissão de estatístico de forma independente, que expôs a realidade financeira que os governos gregos anteriores tinham escondido, tem sido obrigado a defender-se por sua conta e risco, sem qualquer apoio institucional. Neste artigo da Bloomberg são revelados os apoios que tem tido de colegas e amigos para suportar os custos da sua defesa.

O caso do estatístico Georgiou mostra até que ponto pode ser perigoso exercer com independência a liderança de instituições e cumprir as regras europeias ou até estatísticas. Para respeitar as regras europeias – que deveriam aliás ser as de qualquer democracia -, o presidente de uma instituição pode enfrentar pena de prisão no seu país, pode ser acusado de trair a pátria. E se isso acontecer tem de se defender sozinho, tem de arranjar dinheiro para advogados.

Nenhum caso foi tão longe como este. Em Portugal também ouvimos e lemos, em momentos mais dramáticos, acusações de traição da pátria quando quem está a governar quer esconder informação. Na realidade, o que se está é a ameaçar os interesses do governo instalado na altura. Nunca se chegou ao ponto de processar ninguém mas, no último ano, por exemplo, assistimos ao condicionamento de instituições como o Conselho de Finanças Públicas.

O que aconteceu ao ex-presidente daquele que é o equivalente grego do nosso Instituto Nacional de Estatística (INE) expõe, de forma kafkiana, as incongruências da construção europeia. Enquanto presidente da autoridade nacional de estatística, que responde perante o Eurostat, entidade independente ligada à Comissão Europeia, Georgiou, como todos os seus colegas, é obrigado a respeitar as regras e as metodologias europeias. Mas perante o sistema judicial nacional está exposto a acusações de “inflacionar” números, transformado no “culpado” que desculpabiliza os erros dos governos.

Foi a falta de independência e poder das entidades que contabilizam o défice público que nos conduziu à “surpresa” da crise das dívidas soberanas na Zona Euro. Em Portugal, ainda que numa dimensão mais reduzida e sem o mesmo dramatismo, também se descobriu em 2011 que havia despesa não contabilizada, que o défice afinal era maior do que se dizia. A falta de transparência das contas públicas jogou até contra nós na altura do pedido do empréstimo – demasiado curto para as necessidades que tínhamos.

Como a independência política das instituições parece requerer cada vez mais heróis e o tempo não é de heróis, corremos um risco sério de assistirmos à repetição do passado. Por aqui, em Portugal, condiciona-se atacando ou tentando descredibilizar quem tem poder para ser independente ou não dando às instituições os recursos necessários. É a primeira fase de limitação da independência que dá aos governos o poder absoluto que não deveriam ter. As regras europeias podiam e devia dar uma ajuda, protegendo quem como Georgiu luta pela independência e transparência da informação

domingo, setembro 17, 2017

Eurozone and TARGET 2 imbalances - Neither a lender nor a borrower be ?

The sustainability of a monetary union, with its limited or nearly non-existent adjustment mechanisms, is predicated on reversion to equilibrium over time. Imbalances in trade and capital flows among the member need to be kept small in absolute terms., and average out close to zero over time.

That worked in the Eurozone until 2007, with a small but very important "snag": the tendency toward equilibirum has to be achieved in both the good & services account AND in the capital account separately. Compensating large and growing imbalances in the trade accounts with "vendor financing" from the net exporters, as occurred since the Euro was created, accumulates growing net debt/net asset positions among the trading partners, which are ultimately unsustainable.

Cumulative imbalances can be reduced, with lower annual imbalances in the trade account as net importers back and net exporters both cut back. Or the imbalances can be shifted around among the participants and trading partners. To say that the "BIS Admits TARGET2 Is A Stealth Bailout Of Europe's Periphery", the borrowers, as Zero Hedge does, overlooks the basic reality that all imbalances are, at their root, bilateral, and that relief provided by a third party (the Central Banks) to borrowers, also represents a relief to its creditors.

The transfer of the trade and capital imbalances from individual borrowers and lenders to their respective Central Banks, as has been reflected in the TARGET 2 imbalances since 2008, does NOT change the nature or the unsustainability of the trade or capital imbalances.

It only masks more serious consequences of persistent trade and capital imbalances.

For a short time....

Mariana Abrantes de Sousa

Economist, UC Berkeley *73, Princeton *75

TARGET 2 imbalances unsustainable

Sources: Billy blog on Mario Draghi uses TARGET 2 http://bilbo.economicoutlook.net/blog/?p=35239&cpage=1

Zero hedge on TARGET 2 http://www.zerohedge.com/news/2017-03-06/bis-admits-target2-stealth-bailout-europes-periphery

TARGET 2 for Dummies https://www.rischiocalcolato.it/2016/11/target-2-for-dummies-stupidi-perche-lo-sbilancio-target-2-un-indice-sfiducia.html

That worked in the Eurozone until 2007, with a small but very important "snag": the tendency toward equilibirum has to be achieved in both the good & services account AND in the capital account separately. Compensating large and growing imbalances in the trade accounts with "vendor financing" from the net exporters, as occurred since the Euro was created, accumulates growing net debt/net asset positions among the trading partners, which are ultimately unsustainable.

Cumulative imbalances can be reduced, with lower annual imbalances in the trade account as net importers back and net exporters both cut back. Or the imbalances can be shifted around among the participants and trading partners. To say that the "BIS Admits TARGET2 Is A Stealth Bailout Of Europe's Periphery", the borrowers, as Zero Hedge does, overlooks the basic reality that all imbalances are, at their root, bilateral, and that relief provided by a third party (the Central Banks) to borrowers, also represents a relief to its creditors.

The transfer of the trade and capital imbalances from individual borrowers and lenders to their respective Central Banks, as has been reflected in the TARGET 2 imbalances since 2008, does NOT change the nature or the unsustainability of the trade or capital imbalances.

It only masks more serious consequences of persistent trade and capital imbalances.

For a short time....

Mariana Abrantes de Sousa

Economist, UC Berkeley *73, Princeton *75

TARGET 2 imbalances unsustainable

Sources: Billy blog on Mario Draghi uses TARGET 2 http://bilbo.economicoutlook.net/blog/?p=35239&cpage=1

Zero hedge on TARGET 2 http://www.zerohedge.com/news/2017-03-06/bis-admits-target2-stealth-bailout-europes-periphery

TARGET 2 for Dummies https://www.rischiocalcolato.it/2016/11/target-2-for-dummies-stupidi-perche-lo-sbilancio-target-2-un-indice-sfiducia.html

O Instituto Brasil África (Ibraf) e o Banco Africano de Desenvolvimento (BAD) lançam na quarta-feira um programa de capacitação para dar formação técnica a jovens africanos, foi hoje anunciado.

Em comunicado, as entidades anunciam que a AfCB é a primeira de várias parcerias para melhorar a formação dos jovens africanos através do Youth Technical Training Program (YTTP), designado em português de Programa de Capacitação Técnica da Juventude.

Em comunicado, as entidades anunciam que a AfCB é a primeira de várias parcerias para melhorar a formação dos jovens africanos através do Youth Technical Training Program (YTTP), designado em português de Programa de Capacitação Técnica da Juventude.

África tem 420 milhões de jovens entre os 15 e os 35 anos, tornando o protagonismo juvenil essencial para atingir os objetivos de desenvolvimento económico e sustentável do continente, lê-se no comunicado.

O Brasil, como polo de crescimento global emergente, tem o conhecimento e a experiência que os países africanos precisam para aprender em diversas áreas de especialização, acrescenta o documento.

O objetivo é construir capacidades e transferência de conhecimento em vários setores, incluindo agricultura, saúde, infraestruturas, tecnologia de informação e educação, e o primeiro grupo de formação YTTP será focado em agricultura, seguindo a estratégia "Feeding Africa", do BAD, que procura a transformação da agricultura no continente africano.

Fonte: http://24.sapo.pt/noticias/internacional/artigo/instituto-brasil-africa-apoia-formacao-para-jovens-africanos_22927236.html

Em comunicado, as entidades anunciam que a AfCB é a primeira de várias parcerias para melhorar a formação dos jovens africanos através do Youth Technical Training Program (YTTP), designado em português de Programa de Capacitação Técnica da Juventude.África tem 420 milhões de jovens entre os 15 e os 35 anos, tornando o protagonismo juvenil essencial para atingir os objetivos de desenvolvimento económico e sustentável do continente, lê-se no comunicado.

O Brasil, como polo de crescimento global emergente, tem o conhecimento e a experiência que os países africanos precisam para aprender em diversas áreas de especialização, acrescenta o documento.

O objetivo é construir capacidades e transferência de conhecimento em vários setores, incluindo agricultura, saúde, infraestruturas, tecnologia de informação e educação, e o primeiro grupo de formação YTTP será focado em agricultura, seguindo a estratégia "Feeding Africa", do BAD, que procura a transformação da agricultura no continente africano.

Fonte: http://24.sapo.pt/noticias/internacional/artigo/instituto-brasil-africa-apoia-formacao-para-jovens-africanos_22927236.html

domingo, setembro 10, 2017

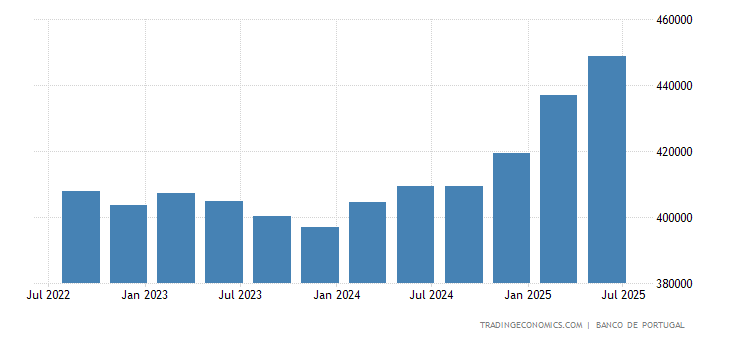

Portugueses voltam a cair na tentação do crédito fácil e Divida Externa Bruta volta crescer

A tentação do crédito fácil continua, mesmo para os devedores subprime que já foram forçados a apertar cinto para para satisfazer os credores (externos). Os mesmos credores irresponsáveis que voltaram agora abrir os cordões à bolsa vão voltar a exigir sacrifícios, é o ciclo clássico do crédito, mas só se deixa enrolar outra vez quem quer.

As famílias Portuguesas voltam a cair na tentação e o crédito ao consumo bate recordes. O crédito à habitação aumenta. Foram celebrados mais 34% de contratos de crédito à habitação em 2016 e os montantes aumentaram mais de 39% em relação a 2015, apesar de 11% dos empréstimos hipotecários estarem em situação de incumprimento. Os empréstimos para a compra de automóvel alcançaram, os 234 milhões de euros em Junho 2017 , mais 20% em termos homólogos.

Todos estes excessos são alimentados e reflectidos nos aumentos da Dívida Externa Bruta. Em 2017, com um historial de crises de sobre-endividamento sucessivas, os Portugueses já podiam ter ultrapassado a ilusão que o endividamento em Euros não implica problemas de reembolso, uma ideia peregrina que levou o rating da República Portuguesa ao lixo e quase levou a Eurozone ao colapso.

Portugal: Divida Externa Bruta 2014-2017 A evolução de todos os indicadores de endividamento externo de Portugal é preocupante, mas qual é o indicador mais importante que devemos acompanhar, aquela que representa maior risco ou que está mais sob o nosso controlo?

A evolução de todos os indicadores de endividamento externo de Portugal é preocupante, mas qual é o indicador mais importante que devemos acompanhar, aquela que representa maior risco ou que está mais sob o nosso controlo?

- A Divida Externa Bruta (GED Gross External Debt) a aumentar para EUR 406,6 mil milhões, o que os residentes em Portugal devam ao estrangeiro, o passivo externo das administrações públicas, as empresas, os bancos, as famílias;

- A PII Posição (negativa) de Investimento Internacional de EUR 198,2 mil milhões, o passivo externo menos os activos externos, avaliados a preços de mercado (marked to market); ou

- A Dívida Externa Líquida de de Portugal, que resulta da PII- Posição de Investimento Internacional, excluindo os instrumentos de capital e derivados financeiros, atingiu, no final de Junho de 2017 EUR 176,1 mil milhões.

Estas diferenças não são indiferentes, pois somos os mesmos 10 milhões de Portugueses (ou menos) a ter que reembolsar a Divida Externa Bruta aos credores, independentemente do disponibilidade de ativos financeiros sobre o estrangeiro.

Economistas focam geralmente a Divida Externa Líquida como a principal medida da dívida externa, especialmente, considerando o vai e vem normal de ativos e passivos financeiros, em situações de "business as usual". Mas em tempos de crise, quando o endividamento ameaça passar a insustentável, os analistas de crédito e de rating fazem outras contas, com base no conceito de "liquidation analysis" que se pode aplica a devedores em incumprimentos, não apenas empresas mas também a países.

A análise da capacidade de reembolso do "endividamento em tempos de crise" é simples de fazer:

1. O passivo bruto revela-se sempre mais elevado do que está registado pelo devedor, devido a divida escondida, ou à aplicação de juros de mora, coimas e outras alcavalas. E os credores passam a exigir o pagamento de imediato, através de mecanismos de cross default, etc. Assim , em tempo de crise, o valor do passivo bruto registado é geralmente majorado em pelo menos 10%.

2. O valor do ativo bruto revela-se quase inferior ao que está registado pelo devedor, considerando a necessidade de vender ativos ao desbarato e o efeito dominó da crise financeira a jusante. Este efeito inclui o impacto da redução do preços dos ativos no mercado, do mark-to-market. Ou o valor dos ativos sofre simplesmente pelos custos de cobrança quando quem deve dinheiro a um devedor fragilizado se aproveita dessa debilidade para não pagar. Na pratica, alguns dos ativos financeiros simplesmente "desaparecem", ficam indisponíveis. Assim, em tempo de crise, o ativo deve ser minorado em pelo menos 10%.

Com valor do passivo a aumentar e o valor do ativo a diminuir, torna-se mais evidente a importância de controlar o passivo, a Dívida Externa Bruta (agora em EUR 406 mil milhões e crescendo), que depende essencialmente das decisões de sobre-endividamento e de alavancagem insustentável, não apenas do Estado no que respeita à Dívida Publica, mas também dos bancos, das empresas e das famílias Portuguesas.

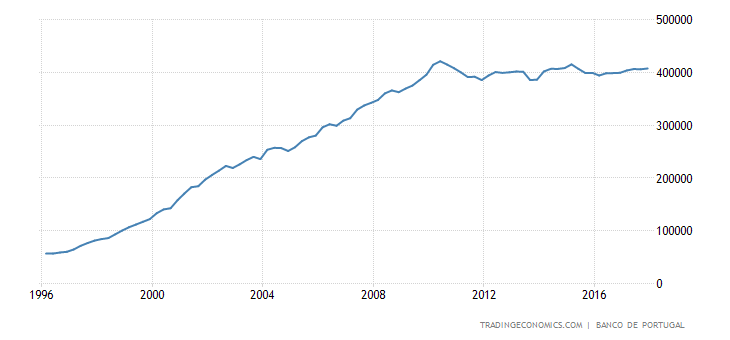

Portugal: Divida Externa Bruta, 20 anos 1996-2017

Em Portugal, as crises de sobre-endividamento ocorriam uma vez por geração, mas agora podem tornar-se mais frequentes ou até permanentes, se continuarmos no mesmo caminho... errado.

Já perguntava Ricardo Cabral em 2012: Portugal tem emenda ?

Mariana Abrantes de Sousa

Fontes: https://pt.tradingeconomics.com/portugal/external-debt

Ciclo de crédito http://ppplusofonia.blogspot.pt/2017/09/recuperacao-de-credito-como-fator-de.html

Cabral 2012 Portugal tem Emenda? http://www3.uma.pt/rcabral/Ficheiros/Opinion/divida.pdf

Crédito à habitação aumenta em 2016 - http://sicnoticias.sapo.pt/economia/2017-08-04-Credito-para-consumo-aumentou-175-no-ano-passado-face-a-2015

Crédito pessoal aumenta em 2017 http://observador.pt/2017/08/16/credito-pessoal-aumenta-63-em-junho-para-219-milhoes-de-euros/

Banco de Portugal, Junho 2017 Nota de Informação Estatística https://www.bportugal.pt/sites/default/files/anexos/documentos-relacionados/pii_201706.pdf

Quantos anos para pagar a dívida externa ? http://ppplusofonia.blogspot.pt/2014/07/quanto-anos-para-pagar-divida-externa.html

As famílias Portuguesas voltam a cair na tentação e o crédito ao consumo bate recordes. O crédito à habitação aumenta. Foram celebrados mais 34% de contratos de crédito à habitação em 2016 e os montantes aumentaram mais de 39% em relação a 2015, apesar de 11% dos empréstimos hipotecários estarem em situação de incumprimento. Os empréstimos para a compra de automóvel alcançaram, os 234 milhões de euros em Junho 2017 , mais 20% em termos homólogos.

Todos estes excessos são alimentados e reflectidos nos aumentos da Dívida Externa Bruta. Em 2017, com um historial de crises de sobre-endividamento sucessivas, os Portugueses já podiam ter ultrapassado a ilusão que o endividamento em Euros não implica problemas de reembolso, uma ideia peregrina que levou o rating da República Portuguesa ao lixo e quase levou a Eurozone ao colapso.

Portugal: Divida Externa Bruta 2014-2017

A evolução de todos os indicadores de endividamento externo de Portugal é preocupante, mas qual é o indicador mais importante que devemos acompanhar, aquela que representa maior risco ou que está mais sob o nosso controlo?- A Divida Externa Bruta (GED Gross External Debt) a aumentar para EUR 406,6 mil milhões, o que os residentes em Portugal devam ao estrangeiro, o passivo externo das administrações públicas, as empresas, os bancos, as famílias;

- A PII Posição (negativa) de Investimento Internacional de EUR 198,2 mil milhões, o passivo externo menos os activos externos, avaliados a preços de mercado (marked to market); ou

- A Dívida Externa Líquida de de Portugal, que resulta da PII- Posição de Investimento Internacional, excluindo os instrumentos de capital e derivados financeiros, atingiu, no final de Junho de 2017 EUR 176,1 mil milhões.

Estas diferenças não são indiferentes, pois somos os mesmos 10 milhões de Portugueses (ou menos) a ter que reembolsar a Divida Externa Bruta aos credores, independentemente do disponibilidade de ativos financeiros sobre o estrangeiro.

Economistas focam geralmente a Divida Externa Líquida como a principal medida da dívida externa, especialmente, considerando o vai e vem normal de ativos e passivos financeiros, em situações de "business as usual". Mas em tempos de crise, quando o endividamento ameaça passar a insustentável, os analistas de crédito e de rating fazem outras contas, com base no conceito de "liquidation analysis" que se pode aplica a devedores em incumprimentos, não apenas empresas mas também a países.

A análise da capacidade de reembolso do "endividamento em tempos de crise" é simples de fazer:

1. O passivo bruto revela-se sempre mais elevado do que está registado pelo devedor, devido a divida escondida, ou à aplicação de juros de mora, coimas e outras alcavalas. E os credores passam a exigir o pagamento de imediato, através de mecanismos de cross default, etc. Assim , em tempo de crise, o valor do passivo bruto registado é geralmente majorado em pelo menos 10%.

2. O valor do ativo bruto revela-se quase inferior ao que está registado pelo devedor, considerando a necessidade de vender ativos ao desbarato e o efeito dominó da crise financeira a jusante. Este efeito inclui o impacto da redução do preços dos ativos no mercado, do mark-to-market. Ou o valor dos ativos sofre simplesmente pelos custos de cobrança quando quem deve dinheiro a um devedor fragilizado se aproveita dessa debilidade para não pagar. Na pratica, alguns dos ativos financeiros simplesmente "desaparecem", ficam indisponíveis. Assim, em tempo de crise, o ativo deve ser minorado em pelo menos 10%.

Com valor do passivo a aumentar e o valor do ativo a diminuir, torna-se mais evidente a importância de controlar o passivo, a Dívida Externa Bruta (agora em EUR 406 mil milhões e crescendo), que depende essencialmente das decisões de sobre-endividamento e de alavancagem insustentável, não apenas do Estado no que respeita à Dívida Publica, mas também dos bancos, das empresas e das famílias Portuguesas.

Portugal: Divida Externa Bruta, 20 anos 1996-2017

Em Portugal, as crises de sobre-endividamento ocorriam uma vez por geração, mas agora podem tornar-se mais frequentes ou até permanentes, se continuarmos no mesmo caminho... errado.

Já perguntava Ricardo Cabral em 2012: Portugal tem emenda ?

Mariana Abrantes de Sousa

Fontes: https://pt.tradingeconomics.com/portugal/external-debt

Ciclo de crédito http://ppplusofonia.blogspot.pt/2017/09/recuperacao-de-credito-como-fator-de.html

Cabral 2012 Portugal tem Emenda? http://www3.uma.pt/rcabral/Ficheiros/Opinion/divida.pdf

Crédito à habitação aumenta em 2016 - http://sicnoticias.sapo.pt/economia/2017-08-04-Credito-para-consumo-aumentou-175-no-ano-passado-face-a-2015

Crédito pessoal aumenta em 2017 http://observador.pt/2017/08/16/credito-pessoal-aumenta-63-em-junho-para-219-milhoes-de-euros/

Banco de Portugal, Junho 2017 Nota de Informação Estatística https://www.bportugal.pt/sites/default/files/anexos/documentos-relacionados/pii_201706.pdf

Quantos anos para pagar a dívida externa ? http://ppplusofonia.blogspot.pt/2014/07/quanto-anos-para-pagar-divida-externa.html

quinta-feira, setembro 07, 2017

Recuperação de crédito como fator de sucesso bancário - 2

Quase um década depois do início da crise financeira anunciada pela queda do Bear Stearns em Julho 2007, que destapou os excesso do crédito subprime, três dos grandes bancos portugueses preparam-se para criar um ACE Agrupamento Complementar de Empresas (uma vaquinha entre os três) para recuperar o crédito malparado de empresas, a atividade conhecida como contencioso bancário. (Ver abaixo

Faz todo o sentido que o crédito mal parado seja gerido pelo próprio banco credor, ainda que em ACE com outros credores, de uma forma dinâmica e criativa para preservar, recuperar e aumentar o valor existente nas empresas devedoras, potencialmente solventes mas aflitas com falta de liquidez. Identificar e salvar essas empresas é essencial para a economia. Quando o crédito malparado é entregue a um "banco mau", o valor acaba por degradar-se ainda mais e tem que ser o contribuinte a suportar as perdas. Quando o crédito mal parado é vendido ao desbarato a um "vulture fund", o fundo abutre vai picar o que pode aproveitar, deitando a perder o que resta das empresas devedoras, destruindo valor, postos de trabalho, etc.

O que faz menos sentido é entregar a recuperação de crédito apenas a "auditores e consultores", se estes tiverem apenas a vocação de assessores (agents) e se não tiverem experiência de tomada de risco como empreendedor (principal) e se não tiverem "skin in the game", se não tiverem nada a perder nem a ganhar.

No meu artigo de 1992, "A gestão de risco de crédito com principal factor de sucesso bancário, Revista da Banca, Setembro 1992" eram apontados alguns elementos da gestão da carteira de crédito em contencioso.

"Como especialista de crédito, um banco deve demonstrar uma boa capacidade de recuperação e de contencioso de crédito" diz-se na página 29 de 38. E conclui-se que "a gestão de riscos competente e eficiente é uma capacidade institucional essencial num banco (core skill ).

Passados 25 anos, este artigo sobre recuperação de crédito mantém-se atual, porque os ciclos de expansão e contratação de crédito são isso mesmo, ciclos que se repetem de geração em geração.

Passados 25 anos, este artigo sobre recuperação de crédito mantém-se atual, porque os ciclos de expansão e contratação de crédito são isso mesmo, ciclos que se repetem de geração em geração.

Mariana Abrantes de Sousa

VER "A gestão de risco de crédito com principal factor de sucesso bancário, Revista da Banca, Setembro 1992" http://ppplusofonia.blogspot.pt/2011/03/gestao-de-riscos-de-credito-distingue.html

Banco de fomento vai financiar solução para malparado na banca

Governo prepara-se para anunciar solução para os créditos problemáticos nos próximos dias. Veículo vai juntar dívidas em risco na CGD, BCP e Novo Banco.

CRIS TINA FERREIRA 7 de setembro de 2017

O Governo chegou a acordo com a CGD, o BCP e o Novo Banco para resolver o problema do crédito malparado empresarial que está a contaminar o sistema financeiro. Uma solução que vai envolver a Instituição Financeira de Desenvolvimento, vulgarmente designada de banco de fomento, como uma das fontes financiadoras do mecanismo. A solução encontrada visa melhorar o balanço dos bancos e impedir que empresas em dificuldades, mas viáveis, acabem liquidadas.

O PÚBLICO apurou que a equipa de António Costa, em articulação com o Banco de Portugal, se prepara para anunciar nos próximos dias, que fechou as condições de financiamento e o modelo de gestão da entidade que será constituída para resolver o tema dos empréstimos em moratória (cujo reembolso ou pagamento de juros decorre fora dos prazos, em dívida a mais de 90 dias), conhecidos por non performing loans (NPL, na sigla em inglês). Na prática, o veículo terá a figura de um Agrupamento Complementar de Empresas (ACE) que será criado pelos três bancos e ficará responsável pela recuperação dos activos problemáticos e sua possível comercialização.

Em causa estão apenas os créditos problemáticos de empresas (e não de particulares) que se encontram em situação financeira desequilibrada, ou seja com níveis de dívida insustentáveis, mas que se considera terem viabilidade económica.

Um grupo que inclui não só créditos em incumprimento comuns à CGD, ao BCP e ao Novo Banco, mas os de outras empresas financeiramente degradadas e expostas a apenas um destes bancos. A condição para integrarem o mecanismo “de resgate” é que os devedores sejam economicamente viáveis.

Esta é uma matéria crítica para a estabilidade do sistema financeiro (a limpeza de balanços) e a sua resolução (a falta de capital empresarial) é tida como essencial para a recuperação económica. E os números do primeiro semestre são conhecidos. Dos cerca de 30 mil milhões de euros de crédito malparado contabilizado pelo sector bancário, apenas metade está devidamente provisionado, com o restante valor a necessitar de limpeza: 4,5 mil milhões estão no Novo Banco, quatro mil milhões estão na CGD, mais de três mil milhões estão no BCP e cerca de dois mil milhões no Montepio. E deste bolo à volta de 30% resultam de uma exposição a empresas afogadas em dívidas.

O contexto difícil exigiu negociações com as autoridades europeias e impôs acertos na regulação, o que tem servido para justificar que o dossiê se arraste desde final de 2015.

Nos últimos meses, o primeiro-ministro António Costa, em articulação com a actual administradora e futura vice-governadora do Banco de Portugal, Elisa Ferreira, tem-se desdobrado em contactos com os banqueiros Paulo Macedo, da CGD, Nuno Amado, do BCP, e António Ramalho, do Novo Banco. No conjunto, os três grupos dominam 60% do mercado.

É expectável que as autoridades não só tornem públicos os detalhes da operação de resgate das empresas viáveis e de limpeza do balanço dos bancos, mas dêem também a conhecer os nomes da equipa que irá integrar o Agrupamento que vai gerir os activos problemáticos. Nomes que terão de ter experiência nas áreas e auditoria e de consultoria e que apesar de serem escolhidos pelos bancos terão de garantir a não oposição do Governo.

Uma das fontes de financiamento desta plataforma (que recebe fundos e os injecta nas empresas endividadas) será a Instituição Financeira de Desenvolvimento, que tem por missão apoiar de forma mais alargada o segmento de pequenas e médias empresas (PME). E que nos últimos meses tem vindo a solicitar aos reguladores a extensão de âmbito e do seu perímetro de actuação.Apesar de nova sociedade ter na origem a CGD, o BCP e o Novo Banco, é de adesão voluntária, pelo que os restantes bancos podem sempre envolver-se, como já tinha sublinhado o jornal digital Eco.

Ao contrário do que chegou a ser admitido pelas autoridades, o plano que vai ser apresentado exclui a criação de um banco mau e a venda das carteiras de crédito problemático da banca a agentes privados, como fundos de investimento, que se propunham adquiri-las com forte desconto e garantias públicas. Uma situação que levantou objecções nomeadamente junto do sector e de responsáveis políticos. E por duas razões: ao terem os activos registados nas contas a preços mais elevados, caso aceitassem vendê-los abaixo desse valor, os bancos seriam obrigados a assumir perdas (imparidades) o que poderia forçar a aumentos de capital. Por outro lado, o Estado não garantia que empresas economicamente viáveis fossem resgatadas.

https://www.publico.pt/2017/09/07/economia/noticia/banco-de-fomento-vai-financiar-solucao-para-malparado-na-banca-1784611

Faz todo o sentido que o crédito mal parado seja gerido pelo próprio banco credor, ainda que em ACE com outros credores, de uma forma dinâmica e criativa para preservar, recuperar e aumentar o valor existente nas empresas devedoras, potencialmente solventes mas aflitas com falta de liquidez. Identificar e salvar essas empresas é essencial para a economia. Quando o crédito malparado é entregue a um "banco mau", o valor acaba por degradar-se ainda mais e tem que ser o contribuinte a suportar as perdas. Quando o crédito mal parado é vendido ao desbarato a um "vulture fund", o fundo abutre vai picar o que pode aproveitar, deitando a perder o que resta das empresas devedoras, destruindo valor, postos de trabalho, etc.

O que faz menos sentido é entregar a recuperação de crédito apenas a "auditores e consultores", se estes tiverem apenas a vocação de assessores (agents) e se não tiverem experiência de tomada de risco como empreendedor (principal) e se não tiverem "skin in the game", se não tiverem nada a perder nem a ganhar.

No meu artigo de 1992, "A gestão de risco de crédito com principal factor de sucesso bancário, Revista da Banca, Setembro 1992" eram apontados alguns elementos da gestão da carteira de crédito em contencioso.

"Como especialista de crédito, um banco deve demonstrar uma boa capacidade de recuperação e de contencioso de crédito" diz-se na página 29 de 38. E conclui-se que "a gestão de riscos competente e eficiente é uma capacidade institucional essencial num banco (core skill ).

Passados 25 anos, este artigo sobre recuperação de crédito mantém-se atual, porque os ciclos de expansão e contratação de crédito são isso mesmo, ciclos que se repetem de geração em geração. Mariana Abrantes de Sousa

VER "A gestão de risco de crédito com principal factor de sucesso bancário, Revista da Banca, Setembro 1992" http://ppplusofonia.blogspot.pt/2011/03/gestao-de-riscos-de-credito-distingue.html

Banco de fomento vai financiar solução para malparado na banca

Governo prepara-se para anunciar solução para os créditos problemáticos nos próximos dias. Veículo vai juntar dívidas em risco na CGD, BCP e Novo Banco.

CRIS TINA FERREIRA 7 de setembro de 2017

O Governo chegou a acordo com a CGD, o BCP e o Novo Banco para resolver o problema do crédito malparado empresarial que está a contaminar o sistema financeiro. Uma solução que vai envolver a Instituição Financeira de Desenvolvimento, vulgarmente designada de banco de fomento, como uma das fontes financiadoras do mecanismo. A solução encontrada visa melhorar o balanço dos bancos e impedir que empresas em dificuldades, mas viáveis, acabem liquidadas.

O PÚBLICO apurou que a equipa de António Costa, em articulação com o Banco de Portugal, se prepara para anunciar nos próximos dias, que fechou as condições de financiamento e o modelo de gestão da entidade que será constituída para resolver o tema dos empréstimos em moratória (cujo reembolso ou pagamento de juros decorre fora dos prazos, em dívida a mais de 90 dias), conhecidos por non performing loans (NPL, na sigla em inglês). Na prática, o veículo terá a figura de um Agrupamento Complementar de Empresas (ACE) que será criado pelos três bancos e ficará responsável pela recuperação dos activos problemáticos e sua possível comercialização.

Em causa estão apenas os créditos problemáticos de empresas (e não de particulares) que se encontram em situação financeira desequilibrada, ou seja com níveis de dívida insustentáveis, mas que se considera terem viabilidade económica.

Um grupo que inclui não só créditos em incumprimento comuns à CGD, ao BCP e ao Novo Banco, mas os de outras empresas financeiramente degradadas e expostas a apenas um destes bancos. A condição para integrarem o mecanismo “de resgate” é que os devedores sejam economicamente viáveis.

Esta é uma matéria crítica para a estabilidade do sistema financeiro (a limpeza de balanços) e a sua resolução (a falta de capital empresarial) é tida como essencial para a recuperação económica. E os números do primeiro semestre são conhecidos. Dos cerca de 30 mil milhões de euros de crédito malparado contabilizado pelo sector bancário, apenas metade está devidamente provisionado, com o restante valor a necessitar de limpeza: 4,5 mil milhões estão no Novo Banco, quatro mil milhões estão na CGD, mais de três mil milhões estão no BCP e cerca de dois mil milhões no Montepio. E deste bolo à volta de 30% resultam de uma exposição a empresas afogadas em dívidas.

O contexto difícil exigiu negociações com as autoridades europeias e impôs acertos na regulação, o que tem servido para justificar que o dossiê se arraste desde final de 2015.

Nos últimos meses, o primeiro-ministro António Costa, em articulação com a actual administradora e futura vice-governadora do Banco de Portugal, Elisa Ferreira, tem-se desdobrado em contactos com os banqueiros Paulo Macedo, da CGD, Nuno Amado, do BCP, e António Ramalho, do Novo Banco. No conjunto, os três grupos dominam 60% do mercado.

É expectável que as autoridades não só tornem públicos os detalhes da operação de resgate das empresas viáveis e de limpeza do balanço dos bancos, mas dêem também a conhecer os nomes da equipa que irá integrar o Agrupamento que vai gerir os activos problemáticos. Nomes que terão de ter experiência nas áreas e auditoria e de consultoria e que apesar de serem escolhidos pelos bancos terão de garantir a não oposição do Governo.

Uma das fontes de financiamento desta plataforma (que recebe fundos e os injecta nas empresas endividadas) será a Instituição Financeira de Desenvolvimento, que tem por missão apoiar de forma mais alargada o segmento de pequenas e médias empresas (PME). E que nos últimos meses tem vindo a solicitar aos reguladores a extensão de âmbito e do seu perímetro de actuação.Apesar de nova sociedade ter na origem a CGD, o BCP e o Novo Banco, é de adesão voluntária, pelo que os restantes bancos podem sempre envolver-se, como já tinha sublinhado o jornal digital Eco.

Ao contrário do que chegou a ser admitido pelas autoridades, o plano que vai ser apresentado exclui a criação de um banco mau e a venda das carteiras de crédito problemático da banca a agentes privados, como fundos de investimento, que se propunham adquiri-las com forte desconto e garantias públicas. Uma situação que levantou objecções nomeadamente junto do sector e de responsáveis políticos. E por duas razões: ao terem os activos registados nas contas a preços mais elevados, caso aceitassem vendê-los abaixo desse valor, os bancos seriam obrigados a assumir perdas (imparidades) o que poderia forçar a aumentos de capital. Por outro lado, o Estado não garantia que empresas economicamente viáveis fossem resgatadas.

https://www.publico.pt/2017/09/07/economia/noticia/banco-de-fomento-vai-financiar-solucao-para-malparado-na-banca-1784611

quarta-feira, setembro 06, 2017

Euro Development Days 2017: Todos os seres humanos são empreendedores

Muhammad Yunus é um economista e banqueiro bengali. Em 2006 foi laureado com o Nobel da Paz. É autor do livro Banker to the poor.

Muhammad Yunus é um economista e banqueiro bengali. Em 2006 foi laureado com o Nobel da Paz. É autor do livro Banker to the poor. Yunus fez uma apresentação brilhante nos Dias do Desenvolvimento 2017.

Ver a partir do minuto 52 ao minuto 68

Minuto 54; Financiamento é o oxigénio económico do povo

Minuto 55: Como criar um banco com 9 milhões de clientes, todas mulheres? Ver como fazem os bancos convencionais e fazer o contrário.

Minuto 59: Todos os seres humanos são empreendedores por natureza, não nascem para trabalhar por conta de outrem.

https://youtu.be/kvHJ-UV5iWU

sexta-feira, setembro 01, 2017

BEI oportunidade para destacamento em serviço

Deadline for applications: 12th October 2017

The EIB, the European Union's bank, is offering a secondment opportunity within its Mandate Management Department – Trust Fund and Blending Division, based at its headquarters in Luxembourg

Secondment Opportunity: (Associate) Mandate Officer, Blending non-EU Unit

Secondment Opportunity: (Associate) Mandate Officer, Blending non-EU Unit

This is a secondment opportunity to work at the EIB under the Bank’s FEMIP Secondment Programme (1 year, with possibility to be extended for a maximum of 2 years)

The Programme, set up with the support of the EIB’s FEMIP Trust Fund (FTF), is only open to nationals of the Mediterranean Partner Countries that have entered into a Framework Agreement with the EIB (Algeria, Egypt, Gaza/West Bank, Israel, Jordan, Lebanon, Morocco, Tunisia) and who work in Ministries, Central Banks, other public sector organisations or private sector entities.

More information on the Programme can be found at:

http://www.eib.org/about/jobs/secondments/femip.htm

Purpose

The main purpose of the Trust Funds and Blending Division is to support the Bank’s lending and investment activities related to grant and concessional financing from Third Parties, in particular from the European Commission and EU Member States.

The Mandate Officer will be responsible for attracting third party concessional financing; supporting operational Divisions in the implementation of grant instruments (inter alia Investment Grants, Technical Assistance and Financial Instruments); and reporting on the use of the grants to third party financiers.

Operating Network

The successful candidate(s) will work in a team and will report to the Head of the Blending non-EU Unit, under the authority of the Head of Division.

Internal contacts : Permanent interaction within the Division and Department, and across the Operations Directorate, particularly with the geographical operational Divisions, as well as with other services of the Bank, such as the Consultants Procurement & Contract Management Unit (ASD/CPCM), Legal Services (JU), Projects Directorate (PJ) and others, as needed.

External contacts: Frequent contact with institutional counterparts such as the European Commission, European External Action Service, the EU Member States and other International Financial Institutions (IFIs).

Accountabilities

The Secondee will carry out tasks related to all of the Unit’s responsibilities and share information and experience with other members of the Unit in order to enlarge the knowledge and competencies of the team. The post may involve some travel, including representation of the EIB in meetings with European Commission, co-financiers, donors etc. S/he will assist in preparing, managing and following-up activities in the context of the regional Blending mechanisms, in particular:

Contribute to management the pipelines and work on proposals on topics of critical importance to NIF South and Blending Mechanism

Assess the viability of project proposals in the framework of NIF and Blending facilities, measure their proper financial value added and assist in the process of monitoring and result assessment

Advise (Assist) operational teams in the use of blending instruments (Investment Grants, Technical Assistance, Financial Instruments)

Support operational Divisions during the preparation of grant applications/proposals for third party financing and ensure quality control

Participate at meetings of the Governance bodies in Brussels and bilateral meetings with the European Commission

Discuss the specification of requirements under Delegation Agreements with the European Commission and support operational teams in the negotiations of Grant Agreements with EIB clients

Monitor the implementation of the Delegation Agreements and ensure timely reporting

Develop and support close working relationship between EIB and EC, EU Delegations and other Financing Partners active in the region

Help with preparing Drafts of Annual Reports and other documents and reports for senior management and general use

Contribute to the strengthening of the coordination and collaboration with the European Commission, IFIs, bilateral agencies and beneficiary countries

Contribute to horizontal tasks

Qualifications

University degree preferably in Economics, Finance, Law, Engineering or a Business related subject

At least 3 years’ relevant professional experience in lending environment; implementing loan or grant financed operations/advisory/procurement/technical assistance

Knowledge of EU policies, and the political and operational framework in which the Bank operates is considered as an advantage

Knowledge of financial analysis as well as proven experience in project finance or technical assistance operations would be a considerable advantage

Knowledge of quantitative techniques and standard computer tools

Good knowledge of English and/or French and a good command of the other. Knowledge of Arabic would be an advantage.

Competencies

Achievement Drive: continually keeps an eye on performance, focusing on improving it, showing drive and determination to meet short and long-term goals

Change Orientation: Adapts to differences and changes in the environment; takes a flexible approach to reach outcomes

Collaboration: Works cooperatively as part of a team; works collaboratively with peers across organisational boundaries based on a genuine interest in and an accurate understanding of others and their individual perspectives and concerns.

Organisational Commitment: Is willing to commit to an organisation whose mission is to support Europe and is open to diversity, and to align her/his own behavior with the organisation’s needs and intrinsic values, acting with integrity in ways that promote the organisation’s mission, policies and rules

Appointment will be made on the basis of a Secondment Agreement between the EIB and the Secondee’s current employer. Only candidates endorsed by their employer will be successful.

During the recruitment procedure the EIB will request the candidates to provide an endorsement letter from their employer signed by the authorised employer representative.

Preferably the letter would be attached as the last page to the CV with the application.

The Employer Endorsement Letter should

a) certify the current position held by the candidate,

b) confirm the employer’s agreement in principle with the Programme and support the secondee’s candidacy,

c) confirm that the secondee would stay on the payroll of the employer and

d) confirm the return of the secondee to his position after the secondment is completed. Applications from self-employed candidates will not be considered.

Only shortlisted candidates will be retained for interview. The hiring division may suggest that certain candidates pass a written test and/or a second interview to assess their expertise.

The EIB, the European Union's bank, is offering a secondment opportunity within its Mandate Management Department – Trust Fund and Blending Division, based at its headquarters in Luxembourg

This is a secondment opportunity to work at the EIB under the Bank’s FEMIP Secondment Programme (1 year, with possibility to be extended for a maximum of 2 years)

The Programme, set up with the support of the EIB’s FEMIP Trust Fund (FTF), is only open to nationals of the Mediterranean Partner Countries that have entered into a Framework Agreement with the EIB (Algeria, Egypt, Gaza/West Bank, Israel, Jordan, Lebanon, Morocco, Tunisia) and who work in Ministries, Central Banks, other public sector organisations or private sector entities.

More information on the Programme can be found at:

http://www.eib.org/about/jobs/secondments/femip.htm

Purpose

The main purpose of the Trust Funds and Blending Division is to support the Bank’s lending and investment activities related to grant and concessional financing from Third Parties, in particular from the European Commission and EU Member States.

The Mandate Officer will be responsible for attracting third party concessional financing; supporting operational Divisions in the implementation of grant instruments (inter alia Investment Grants, Technical Assistance and Financial Instruments); and reporting on the use of the grants to third party financiers.

Operating Network

The successful candidate(s) will work in a team and will report to the Head of the Blending non-EU Unit, under the authority of the Head of Division.

Internal contacts : Permanent interaction within the Division and Department, and across the Operations Directorate, particularly with the geographical operational Divisions, as well as with other services of the Bank, such as the Consultants Procurement & Contract Management Unit (ASD/CPCM), Legal Services (JU), Projects Directorate (PJ) and others, as needed.

External contacts: Frequent contact with institutional counterparts such as the European Commission, European External Action Service, the EU Member States and other International Financial Institutions (IFIs).

Accountabilities

The Secondee will carry out tasks related to all of the Unit’s responsibilities and share information and experience with other members of the Unit in order to enlarge the knowledge and competencies of the team. The post may involve some travel, including representation of the EIB in meetings with European Commission, co-financiers, donors etc. S/he will assist in preparing, managing and following-up activities in the context of the regional Blending mechanisms, in particular:

Contribute to management the pipelines and work on proposals on topics of critical importance to NIF South and Blending Mechanism

Assess the viability of project proposals in the framework of NIF and Blending facilities, measure their proper financial value added and assist in the process of monitoring and result assessment

Advise (Assist) operational teams in the use of blending instruments (Investment Grants, Technical Assistance, Financial Instruments)

Support operational Divisions during the preparation of grant applications/proposals for third party financing and ensure quality control

Participate at meetings of the Governance bodies in Brussels and bilateral meetings with the European Commission

Discuss the specification of requirements under Delegation Agreements with the European Commission and support operational teams in the negotiations of Grant Agreements with EIB clients

Monitor the implementation of the Delegation Agreements and ensure timely reporting

Develop and support close working relationship between EIB and EC, EU Delegations and other Financing Partners active in the region

Help with preparing Drafts of Annual Reports and other documents and reports for senior management and general use

Contribute to the strengthening of the coordination and collaboration with the European Commission, IFIs, bilateral agencies and beneficiary countries

Contribute to horizontal tasks

Qualifications

University degree preferably in Economics, Finance, Law, Engineering or a Business related subject

At least 3 years’ relevant professional experience in lending environment; implementing loan or grant financed operations/advisory/procurement/technical assistance

Knowledge of EU policies, and the political and operational framework in which the Bank operates is considered as an advantage

Knowledge of financial analysis as well as proven experience in project finance or technical assistance operations would be a considerable advantage

Knowledge of quantitative techniques and standard computer tools

Good knowledge of English and/or French and a good command of the other. Knowledge of Arabic would be an advantage.

Competencies

Achievement Drive: continually keeps an eye on performance, focusing on improving it, showing drive and determination to meet short and long-term goals

Change Orientation: Adapts to differences and changes in the environment; takes a flexible approach to reach outcomes

Collaboration: Works cooperatively as part of a team; works collaboratively with peers across organisational boundaries based on a genuine interest in and an accurate understanding of others and their individual perspectives and concerns.

Organisational Commitment: Is willing to commit to an organisation whose mission is to support Europe and is open to diversity, and to align her/his own behavior with the organisation’s needs and intrinsic values, acting with integrity in ways that promote the organisation’s mission, policies and rules

Appointment will be made on the basis of a Secondment Agreement between the EIB and the Secondee’s current employer. Only candidates endorsed by their employer will be successful.

During the recruitment procedure the EIB will request the candidates to provide an endorsement letter from their employer signed by the authorised employer representative.

Preferably the letter would be attached as the last page to the CV with the application.

The Employer Endorsement Letter should

a) certify the current position held by the candidate,

b) confirm the employer’s agreement in principle with the Programme and support the secondee’s candidacy,

c) confirm that the secondee would stay on the payroll of the employer and

d) confirm the return of the secondee to his position after the secondment is completed. Applications from self-employed candidates will not be considered.

Only shortlisted candidates will be retained for interview. The hiring division may suggest that certain candidates pass a written test and/or a second interview to assess their expertise.

Deadline for applications: 12th October 2017

|

Subscrever:

Mensagens (Atom)