A tentação do crédito fácil continua, mesmo para os devedores

subprime que já foram forçados a apertar cinto para para satisfazer os credores (externos). Os mesmos

credores irresponsáveis que voltaram agora abrir os cordões à bolsa vão voltar a exigir sacrifícios, é o

ciclo clássico do crédito, mas só se deixa enrolar outra vez quem quer.

As famílias Portuguesas voltam a cair na tentação e o crédito ao consumo bate recordes. O crédito à habitação aumenta. Foram celebrados mais 34% de contratos de crédito à habitação em 2016 e os montantes aumentaram mais de 39% em relação a 2015, apesar de 11% dos empréstimos hipotecários estarem em situação de incumprimento. Os empréstimos para a compra de automóvel alcançaram, os 234 milhões de euros em Junho 2017 , mais 20% em termos homólogos.

Todos estes excessos são alimentados e reflectidos nos aumentos da

Dívida Externa Bruta. Em 2017, com um historial de crises de sobre-endividamento sucessivas, os Portugueses já podiam ter ultrapassado a ilusão que o endividamento em Euros não implica problemas de reembolso, uma ideia peregrina que levou o

rating da República Portuguesa ao lixo e quase levou a Eurozone ao colapso.

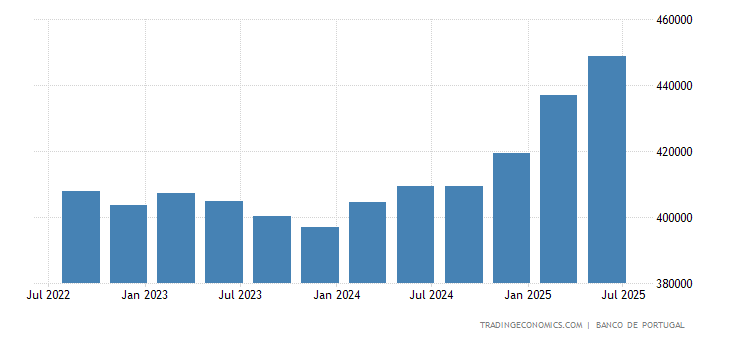

Portugal: Divida Externa Bruta 2014-2017

A evolução de todos os indicadores de endividamento externo de Portugal é preocupante, mas qual é o indicador mais importante que devemos acompanhar, aquela que representa maior risco ou que está mais sob o nosso controlo?

- A Divida Externa Bruta (GED Gross External Debt) a aumentar para

EUR 406,6 mil milhões, o que os residentes em Portugal devam ao estrangeiro, o passivo externo das administrações públicas, as empresas, os bancos, as famílias;

- A PII Posição (negativa) de Investimento Internacional de

EUR 198,2 mil milhões, o passivo externo menos os activos externos, avaliados a preços de mercado

(marked to market); ou

- A Dívida Externa Líquida de de Portugal, que resulta da PII- Posição de Investimento Internacional, excluindo os instrumentos de capital e derivados financeiros, atingiu, no final de Junho de 2017

EUR 176,1 mil milhões.

Estas diferenças não são indiferentes, pois somos os mesmos 10 milhões de Portugueses (ou menos) a ter que reembolsar a Divida Externa Bruta aos credores, independentemente do disponibilidade de ativos financeiros sobre o estrangeiro.

Economistas focam geralmente a Divida Externa Líquida como a principal medida da dívida externa, especialmente, considerando o vai e vem normal de ativos e passivos financeiros, em situações de "

business as usual". Mas em tempos de crise, quando o endividamento ameaça passar a insustentável, os analistas de crédito e de

rating fazem outras contas, com base no conceito de "

liquidation analysis" que se pode aplica a devedores em incumprimentos, não apenas empresas mas também a países.

A análise da capacidade de reembolso do "endividamento em tempos de crise" é simples de fazer:

1. O passivo bruto revela-se sempre mais elevado do que está registado pelo devedor, devido a divida escondida, ou à aplicação de juros de mora, coimas e outras alcavalas. E os credores passam a exigir o pagamento de imediato, através de mecanismos de

cross default, etc. Assim , em tempo de crise, o valor do passivo bruto registado é geralmente majorado em pelo menos 10%.

2. O valor do ativo bruto revela-se quase inferior ao que está registado pelo devedor, considerando a necessidade de vender ativos ao desbarato e o efeito dominó da crise financeira a jusante. Este efeito inclui o impacto da redução do preços dos ativos no mercado, do

mark-to-market. Ou o valor dos ativos sofre simplesmente pelos custos de cobrança quando quem deve dinheiro a um devedor fragilizado se aproveita dessa debilidade para não pagar. Na pratica, alguns dos ativos financeiros simplesmente "desaparecem", ficam indisponíveis. Assim, em tempo de crise, o ativo deve ser minorado em pelo menos 10%.

Com valor do passivo a aumentar e o valor do ativo a diminuir, torna-se

mais evidente a importância de controlar o passivo, a Dívida Externa Bruta (agora em EUR 406 mil milhões e crescendo), que depende essencialmente das decisões de sobre-endividamento e de alavancagem insustentável, não apenas do Estado no que respeita à Dívida Publica, mas também dos bancos, das empresas e das famílias Portuguesas.

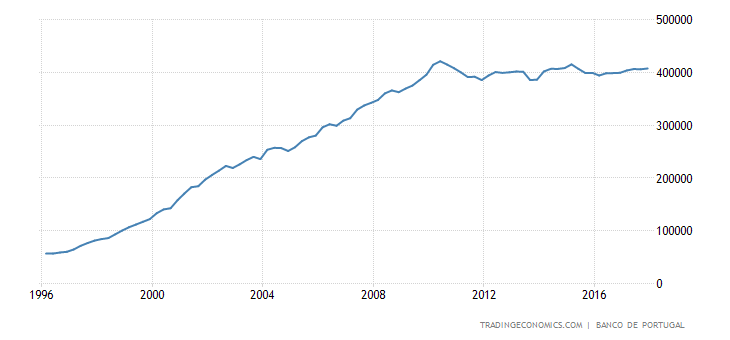

Portugal: Divida Externa Bruta, 20 anos 1996-2017

Em Portugal, as crises de sobre-endividamento ocorriam uma vez por geração, mas agora podem tornar-se mais frequentes ou até permanentes, se continuarmos no mesmo caminho... errado.

Já perguntava

Ricardo Cabral em 2012: Portugal tem emenda ?

Mariana Abrantes de Sousa

Fontes: https://pt.tradingeconomics.com/portugal/external-debt

Ciclo de crédito

http://ppplusofonia.blogspot.pt/2017/09/recuperacao-de-credito-como-fator-de.html

Cabral 2012 Portugal tem Emenda?

http://www3.uma.pt/rcabral/Ficheiros/Opinion/divida.pdf

Crédito à habitação aumenta em 2016 -

http://sicnoticias.sapo.pt/economia/2017-08-04-Credito-para-consumo-aumentou-175-no-ano-passado-face-a-2015

Crédito pessoal aumenta em 2017

http://observador.pt/2017/08/16/credito-pessoal-aumenta-63-em-junho-para-219-milhoes-de-euros/

Banco de Portugal, Junho 2017 Nota de Informação Estatística

https://www.bportugal.pt/sites/default/files/anexos/documentos-relacionados/pii_201706.pdf

Quantos anos para pagar a dívida externa ?

http://ppplusofonia.blogspot.pt/2014/07/quanto-anos-para-pagar-divida-externa.html

.jpg)